天刚蒙蒙亮,西九龙高铁站的人潮尚未完全散去,一位中介已带着广州看房团匆匆奔赴楼盘——这样的奔忙让他每月能促成十余宗交易。另一边,来自深圳的中介干脆“常驻”香港,“咨询电话被打爆,加班成了日常”。

售楼处里,南来北往的购房者摩肩接踵,其中既有扎根香港的普通家庭,也有近两年通过人才计划赴港的新市民,他们正趁着政策松动、利率下滑的窗口期,实现从“租客”到“业主”的跨越。

楼盘的热销数据更直观地印证着这份热度:启德天玺·天第2期次轮推出的56个单位即日售罄,超额认购达37倍,实现连续两轮“日光”;湾仔春园街SPRING GARDEN项目两小时内售罄,套现超5.6亿港元;九龙城瑧博首日开盘,115套房源瞬间沽清……

一个个“日光”案例,将香港楼市久违的热度推至台前,仿佛按下了发展的“加速键”。

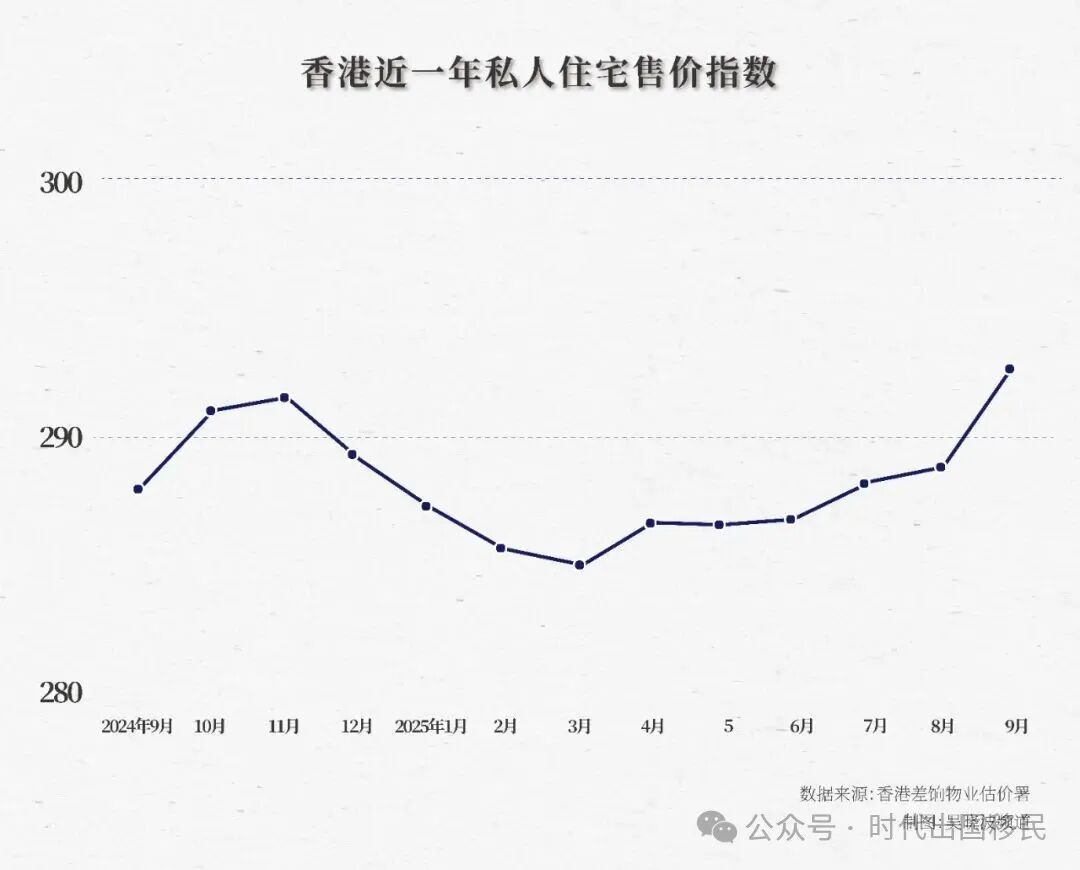

市场的火热并非偶然,权威数据给出了坚实支撑。差饷物业估价署数据显示,香港9月私人住宅售价指数升至292.5,连续第四个月上涨,创下14个月以来的新高。

价格稳步攀升的同时,成交量更是“一路踩油门”,中原地产数据显示,10月香港一手住宅成交量突破1700宗,连续第九个月稳定在千宗以上。

豪宅市场的表现尤为亮眼。10月香港录得66宗成交金额逾5000万港元的大额房屋交易,较9月的33宗实现翻倍,创下一年来的新高。从全年数据看,今年前十个月这类豪宅交易已累计达322宗,是近7年同期次高。

对于这一趋势,多家机构给出了乐观预判:

摩根士丹利认为香港楼市在经历七年低迷后,有望开启4—5年的上升周期;

瑞银指出住宅物业市场正处于关键转折点,未来3—5年将进入上升通道;

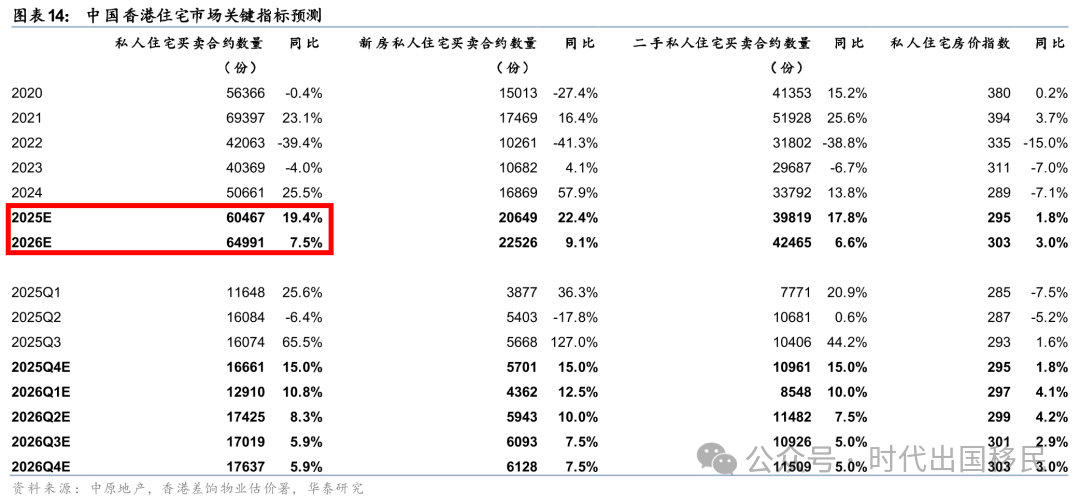

华泰证券则预计,2026年香港住宅市场将延续量价齐升态势,今明两年私人住宅买卖合约数量有望分别同比上涨19.4%和7.5%。

从2021年起连续调整、较高峰下跌30%的香港楼市,如今迎来转折并非偶然,而是政策、利率、人才、资金等多重利好共同作用的结果。

香港政府自2024年初起推出的一系列楼市新政,成为回暖的“强心针”。2024年2月,政府宣布取消所有住宅物业交易的额外印花税、买家印花税和新住宅印花税,本地购房者的印花税税率从7.5%降至1.5%,内地赴港购房者的成本也大幅降低。

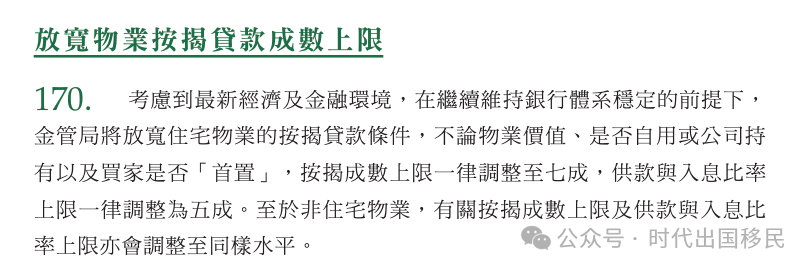

同年10月的施政报告中,政策组合拳再度加码:将住宅物业按揭成数统一提高至70%,同时革新人才输入机制以助力人才留港。

进入2025年2月,新政再出重磅内容——总价400万港元及以下住宅的印花税大幅下调至100港币,较此前1.5%的税率计算,降幅超99%,极大降低了刚需群体的入市门槛。

房贷利率的显著下降,成为刺激购房需求的重要推手。香港主流房贷利率分为HIBOR挂钩按揭(H按)与最优惠利率按揭(P按),前者为“香港银行同业拆息(HIBOR)+银行加点”,后者为“最优惠利率(P)-折扣”。

受美联储降息预期、金管局持续注资等因素影响,今年5月1个月HIBOR一度骤降至0.7%,对应房贷利率低至2%。

尽管8月后出现回升,但当前1个月HIBOR约为2.63%,对应房贷利率不足4%,较年初约5.5%的水平仍有大幅下降。

上观新闻报道显示,5—7月不少租客借机转为买家,中原地产首席营业董事李巍就提到,一位月租4万港元的客户,因供楼成本下降,果断购入一套1600多万港元的新房。

宽松的人才政策为香港楼市注入了“新鲜血液”。香港政府数据显示,2024年6月至2025年6月间,各项人才引进计划收到超19万份申请,近14万份已获批,获批率达73.68%。

58安居客研究院院长张波指出,这些人才普遍购买力较强,即便暂不购房也能承受较高租金,既带动租金上涨,又为投资性置业提供支撑。

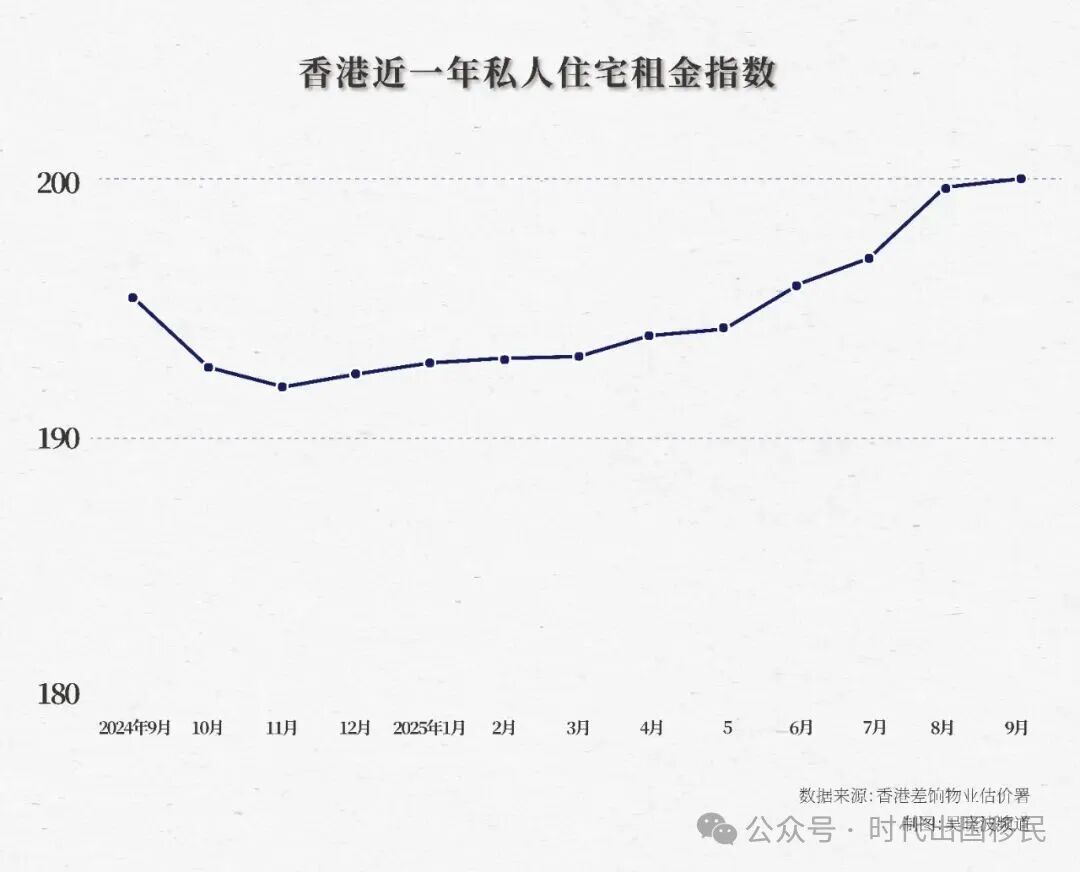

租金数据印证了这一趋势:今年9月香港私人住宅租金指数升至200.0,创2019年8月以来新高。中原地产统计显示,143个租金指数成份屋苑中,112个实现“供平过租”,34个屋苑回报率达4厘及以上,较去年同期的18个增长近九成。

同时,人才政策带动赴港学生增多,学生宿舍成为增长最快的房地产投资项目,世邦魏理仕集团相关负责人表示,新建学生公寓几乎“一经推出即租罄”。

港股走高与内地“资产荒”带来的财富外溢效应,也推动资金流向香港楼市。上海楼市意见领袖白小姐分析,当前市场环境下,大量资金从实体经济和普通投资项目中抽出,形成“资产荒”局面,而地缘政治动荡加剧,让资金更看重资产的稳定性与确定性。

香港作为兼具东西方核心优势、能规避大部分地缘政治风险的地区,成为资金避险的优选。中原地产数据显示,今年前十个月,香港楼市普通话买家占私人住宅总成交量的24%,较上年同期增长超20%,涉及金额达1097亿港元。

与香港楼市的回暖形成对比的是,内地一线城市房地产市场表现相对平淡。通过对比“上海:中原领先指数” “深圳:中原领先指数”与“中国香港:中原城市领先指数” ,可见,今年以来三地楼市走势明显分化,香港回暖趋势清晰。

智本社社长薛清和从周期本质给出解释:房地产周期分为“去泡沫”和“债务危机”两类,香港楼市属于前者——前期因资金推动价格虚高,近四年处于理性调整阶段;而内地楼市则面临典型的债务风险,表现为大型开发商债务危机、个人按揭贷款不良率上升等问题。

他进一步指出,香港楼市的健康基础明显:大型开发商资产负债表稳健,房屋抵押率低,个人按揭贷款违约率低,既无开发商债务危机,也无家庭房贷危机。这种本质差异,使得两地楼市调整逻辑与修复节奏截然不同。

张波补充道,香港楼市的热度不仅难以传导至内地,反而可能因吸引高净值人群,分流内地核心城市的中高端购房需求。

香港楼市复苏是否值得内地借鉴?普通购房者该如何把握时机?三位业内专家给出了专业建议。

香港政策虽不能直接照搬内地,但思路具有参考价值:

一是差异化税费体系,内地可借鉴香港对刚需住宅免征或大幅减征契税,对改善型住房实行低税率,对豪宅维持正常或适度提高税率,避免“一刀切”;

二是人才政策与楼市松绑深度绑定,北上深杭等人才密集型城市可提高高端人才购房补贴,将人才居住需求转化为购房需求。

对于赴港置业人群,他提醒:香港楼市曾经历大跌,当前国际环境不稳定、人才政策存在调整可能,切忌高杠杆入场。

若为自住且长期持有,可重点关注港铁沿线物业(通勤便利度影响居住体验与转手流动性);若追求租金回报,九龙观塘、新界元朗等“高才通”人才聚居区是优选,但需充分考虑香港较高的物业费对收益的影响。

他给出明确建议:香港房产若为刚需,当前是入场机会;若为投资,建议优先配置金融资产而非房地产。

对于内地置业人群,需做好三点:

一是降低房屋持有比例,将家庭房屋资产占比降至40%以下;

二是优化资产结构,卖出投资性房产、三四线城市房产及非核心区“老破小”,未来1—3年置换为一线城市核心区优质物业(以自住为主,少量投资);

三是增持稳健型金融资产。

在他看来,房地产去泡沫、去杠杆的过程,本质是去金融属性、回归居住与消费属性的过程,大量资本将逐步退出楼市转向金融资产。从政策效果看,刺激金融资产价格比刺激实物投资更易,未来资本流向将进一步向金融资产倾斜。

她认为,香港房产以土地稀缺性兑换资本流动性,与国际货币挂钩、交易自由,是全球金融资产的流通媒介,但风险也更高;内地房产则与土地财政关联紧密,即便商品房也有国资兜底,稳定性强但增值空间相对平缓。

当前内地部分政策已体现香港经验的借鉴,如通过LPR下调联动房贷利率下降,部分地区还推出定向利率优惠。

但她强调,体制规则与市场环境的差异决定了借鉴不能盲从——大城市的供需平衡与小城市的库存、就业压力,会让楼市政策推行面临不同挑战,需因地制宜制定方案。