随着香港保险在保障范围、分红机制等方面的优势逐渐凸显,内地居民赴港投保的热情持续升温。香港保监局发布的最新数据显示,2024年香港个人新单总保费达2198亿港元,创下历史新高,其中内地访客贡献的保费规模就达628亿港元。

对于内地投保人而言,除了产品本身的保障属性,跨境资金的合法合规流转始终是核心关切——投保时的资金如何安全出境?后续的理赔金、分红金又该如何顺畅入境?

结合当前最新政策动态与市场实操经验,本文将系统梳理全流程资金流转路径,为大家提供清晰可落地的解决方案。

资金出境必须严格遵循国家外汇管理规定,以下6种方式覆盖从小额到大额的各类投保场景,可根据实际保费金额灵活选择。

根据《个人外汇管理办法》,内地居民每人每年享有等值5万美元的结购汇便利化额度,该额度可直接用于支付香港保险保费,无需额外提供证明材料。

实操层面极为简便:通过中国银行、招商银行、工商银行等主流银行的手机APP,即可完成“人民币购汇”与“外币转汇”两步操作,直接将资金划转至香港银行账户(可先开立个人香港账户,再转至保险公司账户)。

若保费金额超出个人5万美元年度额度,可合法借助直系亲属的购汇额度。外汇管理政策明确,近亲属(配偶、父母、子女等)之间可代办结售汇及外汇转账,属于合规操作。

办理时需提前准备双方有效身份证件、亲属关系证明(如户口本、结婚证、出生医学证明)及经公证的委托书,部分银行可能要求线下办理。由于不同城市银行的操作细则存在差异,建议提前与当地开户行沟通确认,避免材料遗漏。

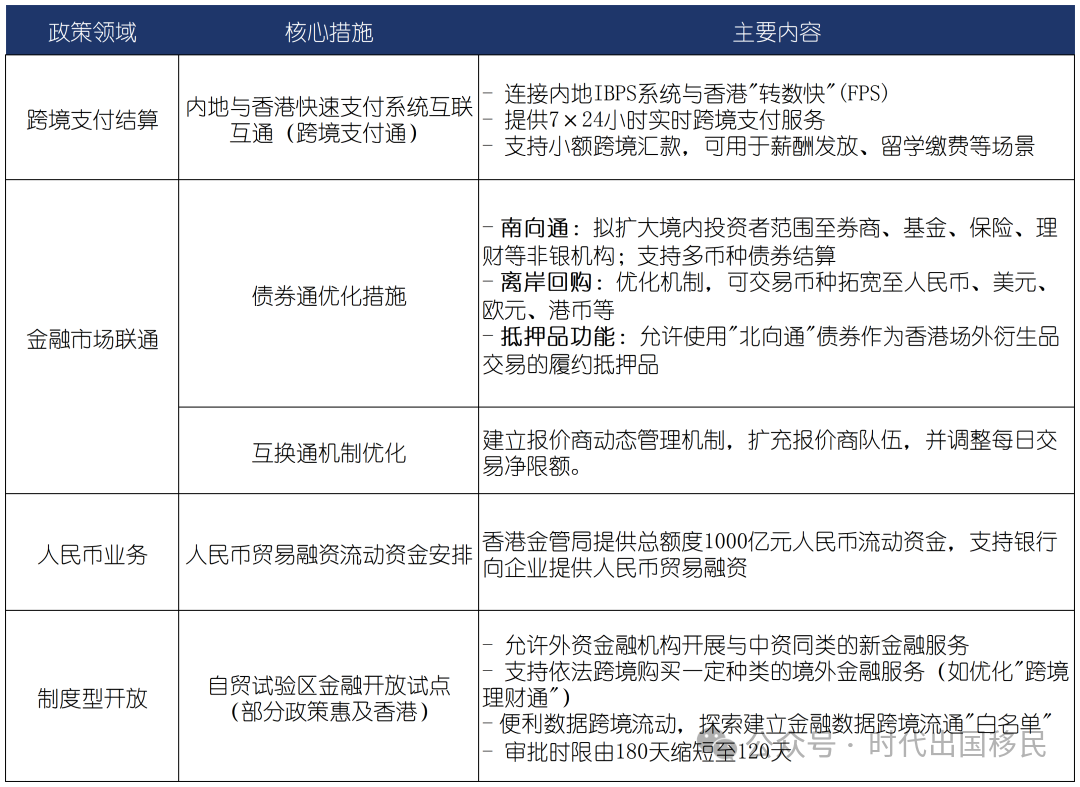

2025年6月,央行与香港金管局联合推出“跨境支付通”新政,目前支持内地向香港汇款的银行已从初期6家扩容至11家,覆盖工、农、中、建等主流机构。

该方式最大优势在于便捷高效:无需单独购汇,在银行APP内输入收款方(香港账户)的手机号码或账号即可完成汇款,资金实时到账且零手续费。

不过需注意额度限制:单笔限额1万元人民币,每日累计限额5万元人民币,且使用额度会占用个人年度5万美元购汇额度。

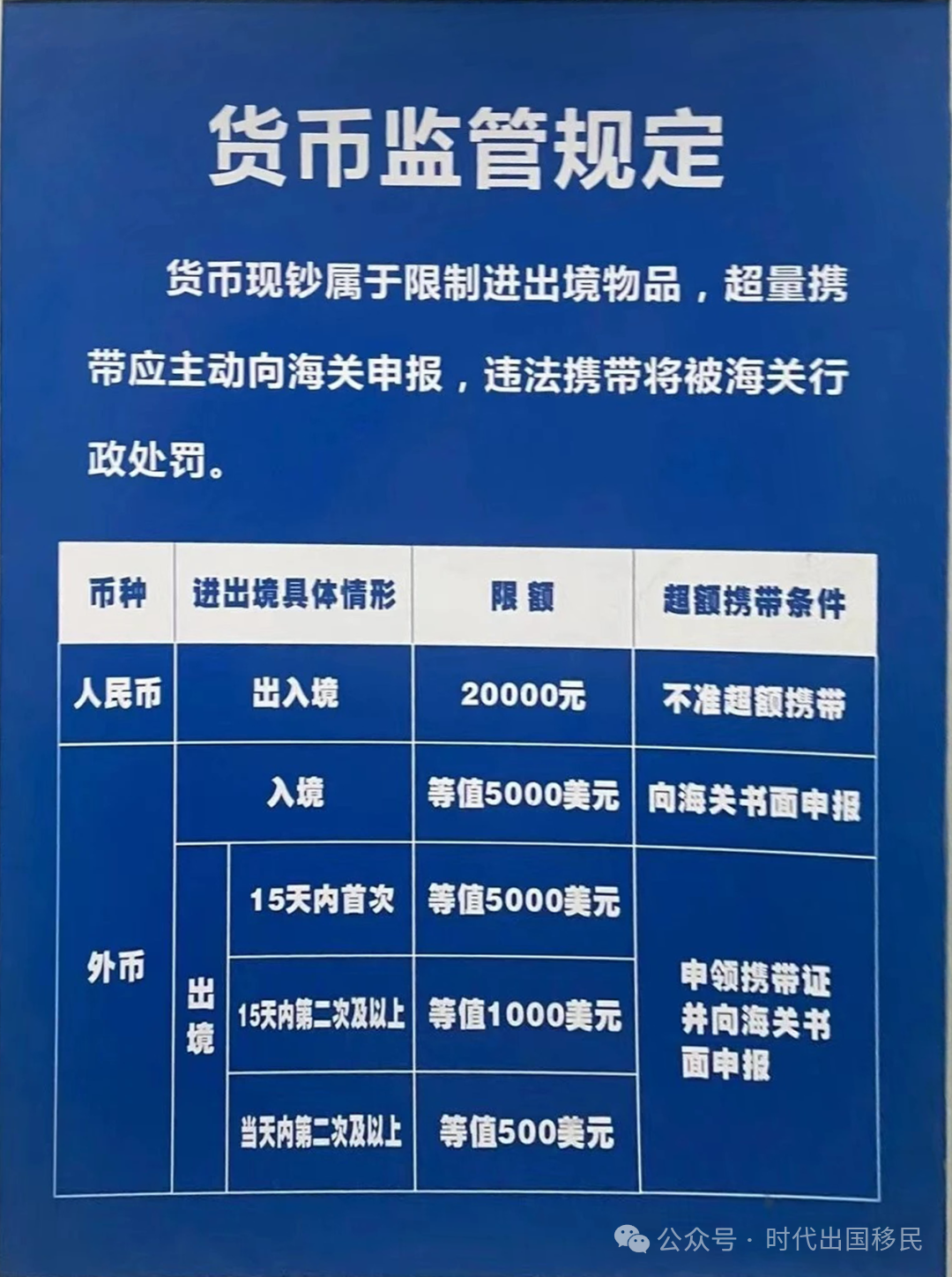

赴港投保时可直接携带外币现钞作为保费补充,但此方式仅适用于小额场景,大额携带不仅不便,还存在安全风险。

根据海关规定,内地居民每人每次出境可携带不超过2万元人民币现钞+等值5000美元的外币现钞;若超出限额,需主动向海关提交书面申报,详细说明资金用途,未申报或申报不实可能面临行政处罚。

使用MasterCard、Visa等国际信用卡在香港保险公司刷卡支付保费,不占用个人年度5万美元购汇额度,适合补充支付部分保费。

需注意的是,信用卡支付受限于卡片本身的授信额度及交易次数,且银行会收取一定比例的跨境交易手续费(通常为交易金额的1%-3%),具体费率可咨询发卡行。

通过内地支付宝、微信绑定银行卡,在香港直接扫码支付保费,或通过ATM机提取港币现钞,均不占用购汇额度。

但需关注相关限制:每人每年通过ATM机取现的累计限额为10万元人民币,且会产生跨境取现手续费(一般为每笔10-30元)。

香港保险的理赔金、分红金等资金入境,同样需通过合规渠道办理。以下8种方式覆盖不同资金规模与使用场景,可按需选择。

这是资金回流最基础的方式:登录香港银行手机APP或网上银行,直接将外币(港币/美元)汇往内地本人银行账户,到账后可根据需求办理结汇(将外币兑换为人民币)。

以香港招商永隆银行为例,可在APP内直接操作“港币兑换人民币”,填写内地账户信息后实时完成结汇。

结汇同样受限于每人每年5万美元额度,若资金超出额度,可分年度结汇,或留存外币用于后续境外消费(如留学、旅游、购物等)。

手续费方面,不同银行差异较大,从几十元到数百元不等,中银等银行的同名账户双向汇款可免手续费。

目前香港已有5家主流银行支持绑定内地微信或支付宝,包括中国银行(香港)、中信银行国际、工商银行(亚洲)、大新银行、招商永隆银行。

操作上,微信需单独开通“香港钱包”(与内地钱包相互独立),支付宝需下载国际版,绑定香港银行卡后,支付时系统会自动将港币换算为人民币扣款,整个过程不占用个人外汇额度。

微信开通路径可参考:关注“腾讯客服”公众号,对话框输入“香港钱包”即可获取绑定入口及详细步骤。

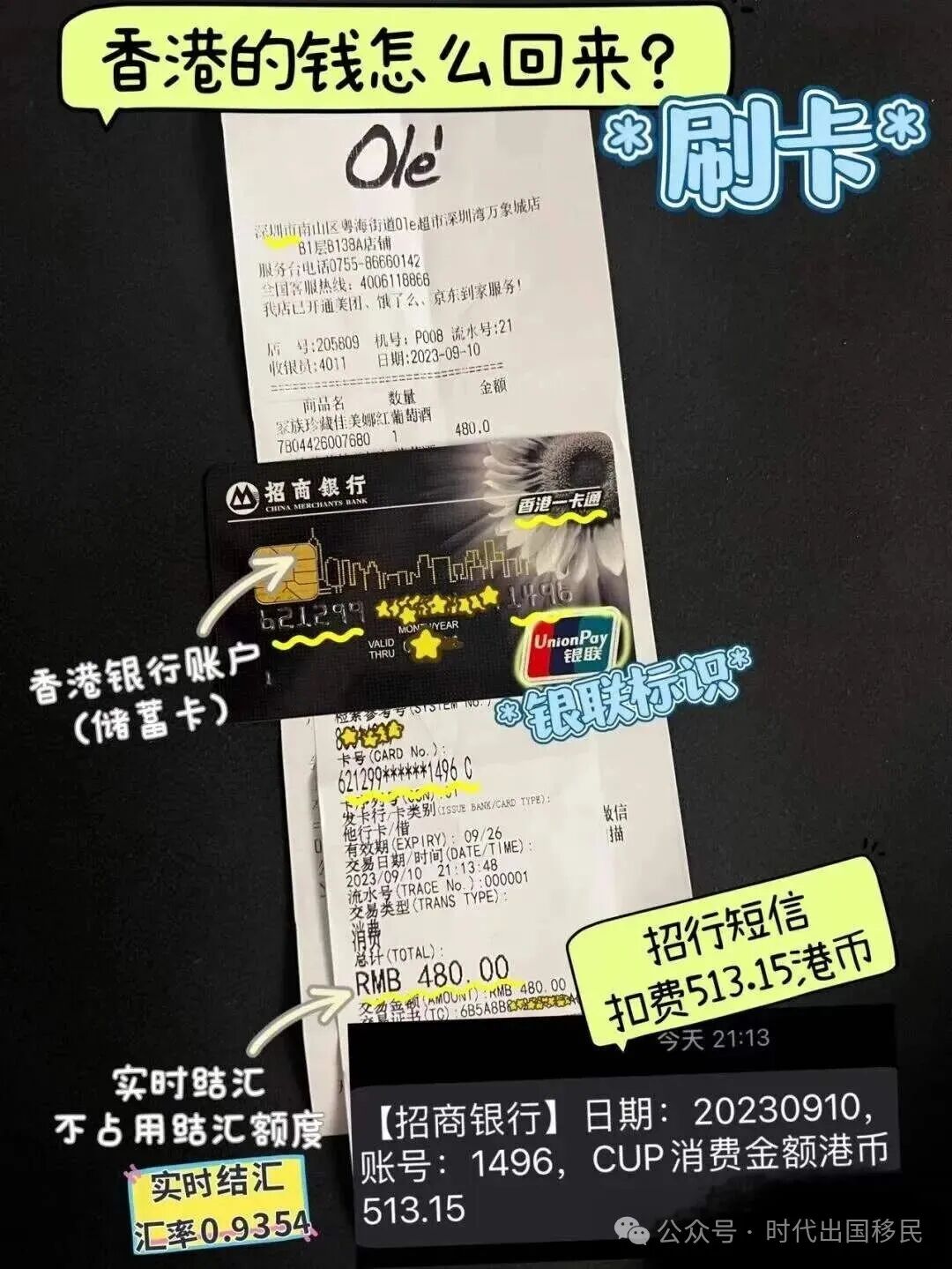

持有带银联标识的香港储蓄卡(香港主流银行均有发行),可在内地所有支持银联支付的POS机上刷卡消费,覆盖买房、买车、医疗、商超购物等各类场景,尤其适合大额资金的日常周转。

刷卡时资金实时结汇,直接扣除香港账户的港币余额,且不占用外汇额度。使用前需提前通过香港银行APP查询并确认卡片的单日及单笔刷卡限额,避免出现交易失败。

部分香港银行还推出了银联二维码支付功能,如中银香港的「BoC Pay」、工银亚洲的「ICBC Pay」,可直接在内地亮码扫码消费,操作更便捷。

香港银行卡可在境内银联ATM机上直接提取人民币现金,不占用外汇额度,但有明确的每日取现限额(一般为1万-2万元人民币,具体以发卡行为准),且需支付跨行及跨境取现手续费(每笔约15-30元)。

取现前需提前通过香港银行APP或客服热线开通“海外提款功能”,并确认ATM机支持银联网络(机身通常有银联标识)。

香港保险公司的理赔金、分红金可直接汇入内地个人银行账户,操作步骤如下:

联系内地银行开通个人外币账户(部分银行默认开通,可提前查询);

向香港保险公司提供内地账户信息,包括账号、户名、银行英文名称、地址、SWIFT代码及境外代理行信息;

保险公司完成打款后,资金直接进入内地账户的外币账户。

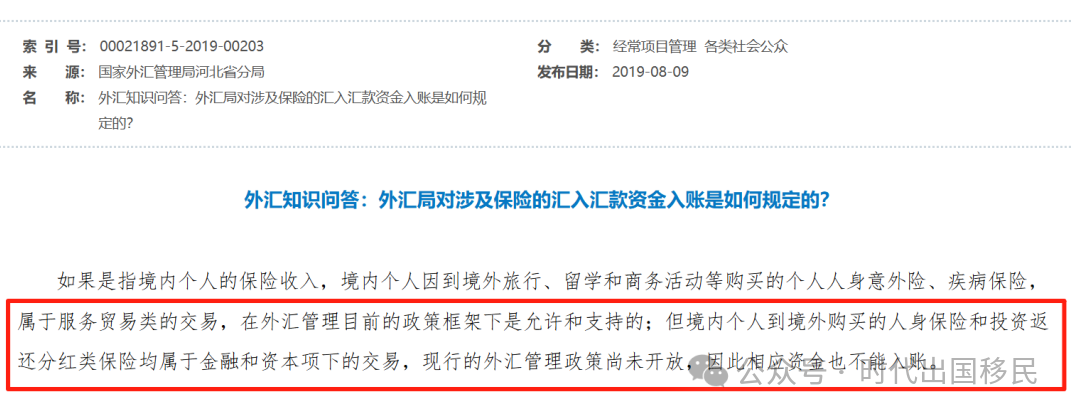

需注意,结汇仍受5万美元年度额度限制,且银行会对资金真实性进行核查,人身意外险、疾病险等服务贸易类保险的理赔金可正常入账,资本项下的资金可能需要补充证明材料。

若收到香港保险公司开具的港币/美元现金支票,可携带本人身份证、支票及内地银行账户,前往中、农、工、建四大银行办理托收业务。

托收前需确认保险类型是否在受理范围内:

人身意外险、疾病险等服务贸易类保险的理赔金支票可正常托收;

分红险等资本项下的支票,部分银行可能拒绝受理。

此外,托收周期较长,通常需要45天左右,且会产生一定的托收手续费。

“跨境支付通”的反向功能(香港转内地)目前已覆盖20家香港主流银行,但该方式的前提是汇款人持有香港居民身份证。

操作上与内地转香港类似,在银行APP内输入内地收款方信息即可完成汇款,单日限额1万港元,每年每银行额度为20万港元,该额度独立于原有每日8万人民币的同名汇款限额。

可将香港账户资金先转入PayPal等合规境外支付平台,再通过平台“电汇至内地银行”功能完成回流。操作时需准确填写内地账户的SWIFT代码及开户行信息,资金到账时间通常为3-7天。

该方式的优势是手续费固定(约35美元/次),大额转账时成本相对较低;劣势是流程稍长,且需确保平台账户信息与银行账户信息一致。

近年来,内地与香港持续深化跨境金融合作,从“跨境支付通”的扩容到数字人民币的跨境试点,一系列政策都在为两地资金合规流动提供便利。

随着金融互联互通机制的不断完善,未来赴港投保的资金流转流程将更加高效、顺畅。

建议大家根据自身资金规模、使用需求及政策适配性,选择最适合的资金流转方式。